Konsep Dasar Pengelolaan Keuangan Negara

SEJARAH SINGKAT

Krisis moneter tahun 1998 yang kemudian meluas menjadi

krisis ekonomi menjadi bagian penting dari reformasi pengelolaan keuangan

negara. Dari sinilah skema transformasi pengelolaan keuangan negara mulai

diperkenalkan, menggantikan tatanan sistem yang sudah dipraktekan bahkan

sebelum negara kita merdeka. Ya, sejak jaman kolonial Hindia-Belanda.

Reformasi keuangan ini bermula dengan diubahnya Indische

Comptabiliteitswet (ICW) stbl. 1925 serta Reglement voor het

Administratief Beheer (RAB) stbl. 1933 yang mengatur tentang

perbendaharaan negara dan pengelolaan keuangan publik yang dijadikan

dasar pelaksanaan keuangan negara saat itu, karena dianggap sudah tidak

kompatibel serta relevan. Oleh karenanya, disusunlah Undang-Undang Nomor 17

Tahun 2003 tentang Keuangan Negara (UU 17/2003) yang menjadi stepping poin

pembaruan sistem keuangan negara menggantikan warisan aturan keuangan kolonial

Hindia-Belanda. Penerbitan UU 17/2003 kemudian disusul dengan diterbitkannya

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaang dan Tanggung

Jawab Keuangan Negara yang kemudian kita kenal dengan tiga paket undang-undang

keuangan negara.

RUANG LINGKUP

Merujuk pada UU 17/2003, Keuangan Negara merupakan semua

hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu

baik berupa uang maupun berupa barang yang dapat dijadikan milik negara

sehubungan dengan pelaksanaan hak dan kewajiban tersebut. Keuangan

negara dimaksud meliputi:

1.

hak negara

untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan

pinjaman;

2.

kewajiban

untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar

tagihan pihak ketiga;

3.

penerimaan

negara/daerah dan pengeluaran negara/daerah;

4. kekayaan

negara/daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan negara/daerah;

5.

kekayaan

pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas

pemerintah dan/atau kepentingan umum; dan

6.

kekayaan

pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan

pemerintah.

PELAKSANAAN

Pada prinsipnya, keuangan negara harus dikelola secara

tertib dengan mentaati peraturan perundangan, efisien, efektif, transparan

serta bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

Merujuk pada UU 17/2003, pengelolaan keuangan negara digunakan untuk mencapai

tujuan bernegara, oleh karenanya dalam rangka penyelenggaraan fungsi

pemerintahan untuk mencapai tujuan bernegara tersebut disusunlah Anggaran

Pendapatan Negara/Daerah (APBN/D) setiap tahun.

Semua penerimaan yang menjadi hak dan pengeluaran yang

menjadi kewajiban negara/daerah harus dimasukan dalam APBN/D, dibahas oleh

Pemerintah bersama Dewan Perwakilan Rakyat/Daerah untuk selanjutnya ditetapkan

menjadi UU dalam konteks APBN dan Peraturan Daerah (Perda) dalam konteks

APBD. Fungsi APBN/D pada dasarnya untuk mengotorisasi, perencanaan, pengawasan,

alokasi, distribusi, dan stabilitas.

Penetapan dan pengesahan UU APBN/D paling lambat 2 bulan

sebelum tahun anggaran dilaksanakan. Dalam pelaksanaanya di tahun berjalan,

kemungkinan terdapat kondisi yang membuat UU APBN/D perlu disesuaikan

dengan melakukan Perubahan APBN/D. Kondisi yang memungkinkan dilakukannya

Perubahan APBN/D misalnya adanya perkembangan ekonomi makro yang tidak sesuai

dengan asumsi yang digunakan dalam APBN atau perkembangan yang tidak sesuai

dengan asumsi kebijakan umum dalam APBD, perubahan pokok-pokok kebijakan

fiskal, atau keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya

harus digunakan untuk pembiayaan anggaran tahun berjalan.

Perubahan APBD ditetapkan paling lambat 3 bulan sebelum

tahun anggaran berakhir, sedangkan untuk APBN tidak diatur spesifik terkait

waktu karena perubahannya ditetapkan dengan UU dan bergantung pada siklus

pembahasan APBN itu sendiri. UU 17/2003 menyebutkan bahwa Perubahan APBN dapat

dilakukan sebelum tahun anggaran berakhir. Dalam prosesnya, Perubahan APBN/D

dilakukan dengan memperhatikan Laporan Realisasi Anggaran Semester Pertama dan

Prognosis untuk enam bulan berikutnya yang disampaikan oleh Pemerintah kepada

DPR/D paling lambat akhir Juli tahun anggaran berkenan sebagai gambaran

perkembangan pelaksanaan APBN/D tahun berkenan.

Sebagai bentuk pertanggungjawaban pelaksanaan dan

pengelolaan APBN/D, Pemerintah wajib menyampaikan Laporan Keuangan Pemerintah

Pusat/Daerah (LKPP/D) kepada Badan Pemeriksa Keuangan Republik Indonesia (BPK

RI) selambat-lambatnya 3 bulan setelah tahun anggaran berakhir. BPK RI kemudian

melakukan pemeriksaan berdasarkan laporan keuangan tersebut meliputi (1)

kesesuaian dengan standar akuntansi pemerintah, (2) efektivitas sistem

pengendalian internal, (3) kepatuhan terhadap perundangan dan (4) kecukupan pengungkapan.

Dari pemeriksaan tersebut, BPK RI mengeluarkan Laporan Hasil Pemeriksaan

(LHP) yang memuat Opini atas LKPP/D.

Selain penyampaian LKPP/D kepada BPK RI,

pertanggungjawaban pelaksanaan APBN/D juga harus dilakukan oleh Pemerintah

kepada rakyat melalui DPR/D sebagai yang mewakili rakyat dengan menyampaikan

Pertanggungjawaban Pelaksanaan APBN/D yang memuat LHP BPK

RI. Penyampaian pertanggungjawaban tersebut paling lambat 6 bulan setelah tahun

anggaran berakhir, untuk selanjutnya dibahas sebelum disahkan menjadi UU dan

Perda.

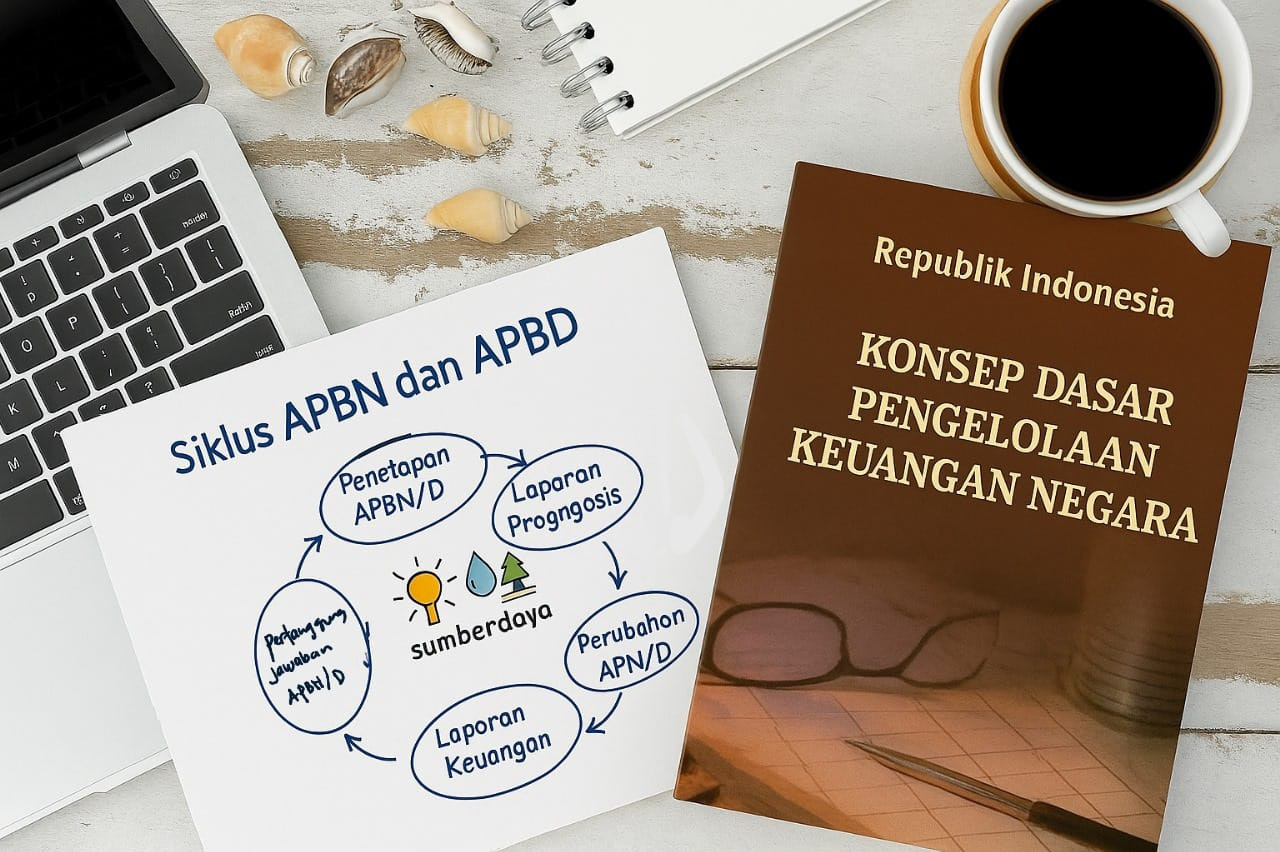

Untuk mempermudah, berikut diuraikan contoh siklus APBN/D

tahun anggaran 2024:

i. Penetapan UU

APBN dan Perda APBD 2024 paling

lambat 1 November 2023;

ii. Penyampaian

Laporan Realisasi Anggaran semester pertama dan Prognosis untuk semester kedua

kepada DPR/D paling lambat 31 Juli

2024;

iii. Penetapan

Perubahan UU APBN sebelum tahun

anggaran berakhir, sedangkan untuk penetapan Perubahan Perda APBD paling lambat 1 Oktober 2024;

iv. Penyampaian

LKPP dan LKPD kepada BPK RI, paling lambat 31 Maret 2025; dan

v. Penyampaian

Pertanggungjawaban Pelaksanaan APBN/D kepada DPR/D paling lambat 30 Juni 2025.

PENGELOLAAN

Lantas, siapa yang berwenang melakukan pengelolaan

keuangan negara/daerah?

Presiden selaku kepala pemerintah pusat memegang

kekuasaan pengelolaan keuangan negara, selanjutnya dikuasakan kepada Menteri

Keuangan. Sedangkan pengelolaan keuangan daerah diserahkan oleh Presiden kepada

Gubernur/Bupati/Walikota yang kemudian kewenangannya dilimpahkan kepada Pejabat

Pengelola Keuangan Daerah.

Untuk menciptakan alokasi sumber daya dan penyelenggaraan

pengelolaan keuangan yang efektif dan efisien, dipandang perlu mengatur tata

kelola hubungan keuangan antara pemerintah pusat dan daerah. Sehubungan dengan

hal tersebut, maka ditetapkan Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah yang

kemudian dicabut dengan diterbitkannya Undang-Undang Nomor 1 Tahun 2022 tentang

Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. UU tersebut

secara umum dimaksudkan untuk mendukung penyelenggaraan otonomi daerah melalui

desentralisasi fiskal, yang pengaturan mencakup ruang lingkup penerimaan daerah

berupa pajak dan retribusi, pengelolaan transfer ke daerah, pengelolaan belanja

daerah, dan pemberian kewenangan untuk melakukan pembiayaan.

Transformasi pengelolaan keuangan negara dengan

dikeluarkannya tiga paket undang-undang keuangan negara selang tahun 2003

sampai 2004 diikuti oleh reformasi di bidang penganggaran negara. APBN semula

menggunakan prinsip anggaran berimbang dinamis yang menganut sistem dual

budgeting dengan struktur T-Account, diubah dengan prinsip

anggaran surplus/defisit dengan struktur I-Account yang dinilai bisa

menutup peluang terjadinya duplikasi dan penumpukan anggaran, serta memperkecil

resiko penyimpangan anggaran.

Struktur I-Account yang berlaku saat ini terdiri

atas (i) pendapatan negara/daerah, (ii) belanja negara/daerah, dan (iii)

pembiayaan. Selisih antara Pendapatan negara/daerah dengan Belanja

negara/daerah akan berupa surplus jika selisih lebih dan defisit jika selisih

kurang. Surplus anggaran dapat digunakan untuk membentuk dana cadangan,

sedangkan defisit anggaran, biasanya ditutupi dengan penggunaan saldo anggaran

lebih tahun sebelumnya atau dapat dengan melakukan pembiayaan, baik yang

bersumber dari pembiayaan dalam negeri maupun luar negeri.

Pada hakikatnya, pengelolaan keuangan negara didesain

untuk mencapai tujuan bernegara dan untuk kesejahteraan rakyat, meskipun pada

prakteknya masih terdapat celah-celah yang perlu perbaiki. Penerapan anggaran

berbasis kinerja dengan prinsip money follow functions terus diupayakan

oleh pemerintah agar bisa dinilai kemanfaatan dan kegunaannya bagi rakyat.

Penulis: BPKPD - Mirna Jonu

Referensi:

UU

Nomor 17 Tahun 2003 tentang Keuangan Negara.

UU Nomor 15

Tahun 2004 tentang Pemeriksaan Pengelolaang dan Tanggung Jawab Keuangan

Negara.

Halim, A.,

& Kusufi, M.S. (2016). Akuntansi Sektor Publik. Dari Anggaran hingga

Laporan Keuangan, dari Pemerintah hingga tempat ibadah. Edisi 2.

Salemba Empat.

Abimanyu, A. (2005). Format Anggaran Terpadu Menghilangkan Tumpang Tindih (https://fiskal.kemenkeu.go.id/kajian/2005/07/04/102020-format-anggaran-terpadu-menghilangkan-tumpang-tindih)

Karyadi, A.K.

(s.t) Menjelang Dua Dasawarsa Reformasi Keuangan Negara: Sebuah Perjalanan

(https://anggaran.kemenkeu.go.id/in/post/menjelang-dua-dasawarsa-reformasi-keuangan-negara-sebuah-perjalanan diakses pada Januari 2024).

JDIH

Kementerian Keuangan. Undang-Undang Perbendaharaan Indonesia, Terjemahan

dari Indonesische Comptabiliteitswet dengan perubahan menurut Undang-undang

Republik Indonesia (https://jdih.kemenkeu.go.id/api/download/8fed3d07-25f5-4be2-ad57-c47f849b5938/448Tahun~1925STBL.htm diakses pada Januari 2024)